【税理士解説┃記入例有】法人設立届出書とは?具体的な書き方と提出先について解説

2024年08月06日

※こちらの記事は長谷工コミュニティが運営するビステーションのプロモーションを含みます。

法人設立届出書とは、法人設立時に、税務署へ提出する必要のある書類です。

会社設立時には、さまざまな書類を作成し提出する必要がありますが、そう何度も経験する手続きではないため、どのような意味合いがあり、どう作成し、どこに提出すればいいのかがわからないというケースが少なくありません。

そこで、この記事では、主に起業家へ向けて、書き方や作成方法、提出先などを、記入例を交えて解説いたします。

会社の設立なら登記も可能な駅近シェアオフィスビステーション┃長谷工コミュニティ運営

法人設立届出書とは?

法人設立届出書とは、設立した法人の情報を、税務署、都道府県、市町村に知らせるための書類です。

税金を納めるために必要となりますので、必ず提出する必要があります。

また、法人設立届出書は、法人設立の日(設立登記の日)以後2か月以内に提出する必要があるため、注意が必要です。

なお、似た書類として、都道府県及び市町村に提出する必要のある「法人設立・設置届出」があります。(※地方自治体により書類の名前等がやや異なります。)

趣旨としては、税金を納めるために必要な書類であり、同じ趣旨の書類です。

従って、法人設立後には

・税務署

・都道府県

・市町村

の3ヵ所へ届出書を提出する必要があると覚えておけばよいでしょう。

※東京23区の場合は、都税事務所のみで良く、区役所への届出は不要です。

法人設立届出書用のひな形はどこでもらえる?エクセルファイルはどこで入手できる?

法人設立届出書のひな形の入手方法は次の3つです。

①最寄りの税務署等で入手する

②インターネットで入手する

③インターネットでエクセル形式にて入手する

①最寄りの税務署で入手する

最寄りの税務署で入手することができます。

基本的には、どこの税務署で入手してもOKですが、提出先は法人の納税地を管轄する税務署になります。(法人の納税地:基本的には、法人の本店または主たる事務所の所在地です。)

※最寄りの税務署を知りたい場合は、以下の国税庁のウェブサイトから検索することができます。

②インターネットで入手する

インターネットで入手する場合は、以下の国税庁ウェブサイトのURLから入手することができます。

ページ内で、「法人設立届出書」と検索すると見つけやすいです。

③インターネットでエクセル形式にて入手する

エクセル形式で入手できれば、PC内で作業ができ、とても楽です。

こちらの東京都主税局のサイトのものを活用すると良いでしょう。

会社の設立なら登記も可能な駅近シェアオフィスビステーション┃長谷工コミュニティ運営

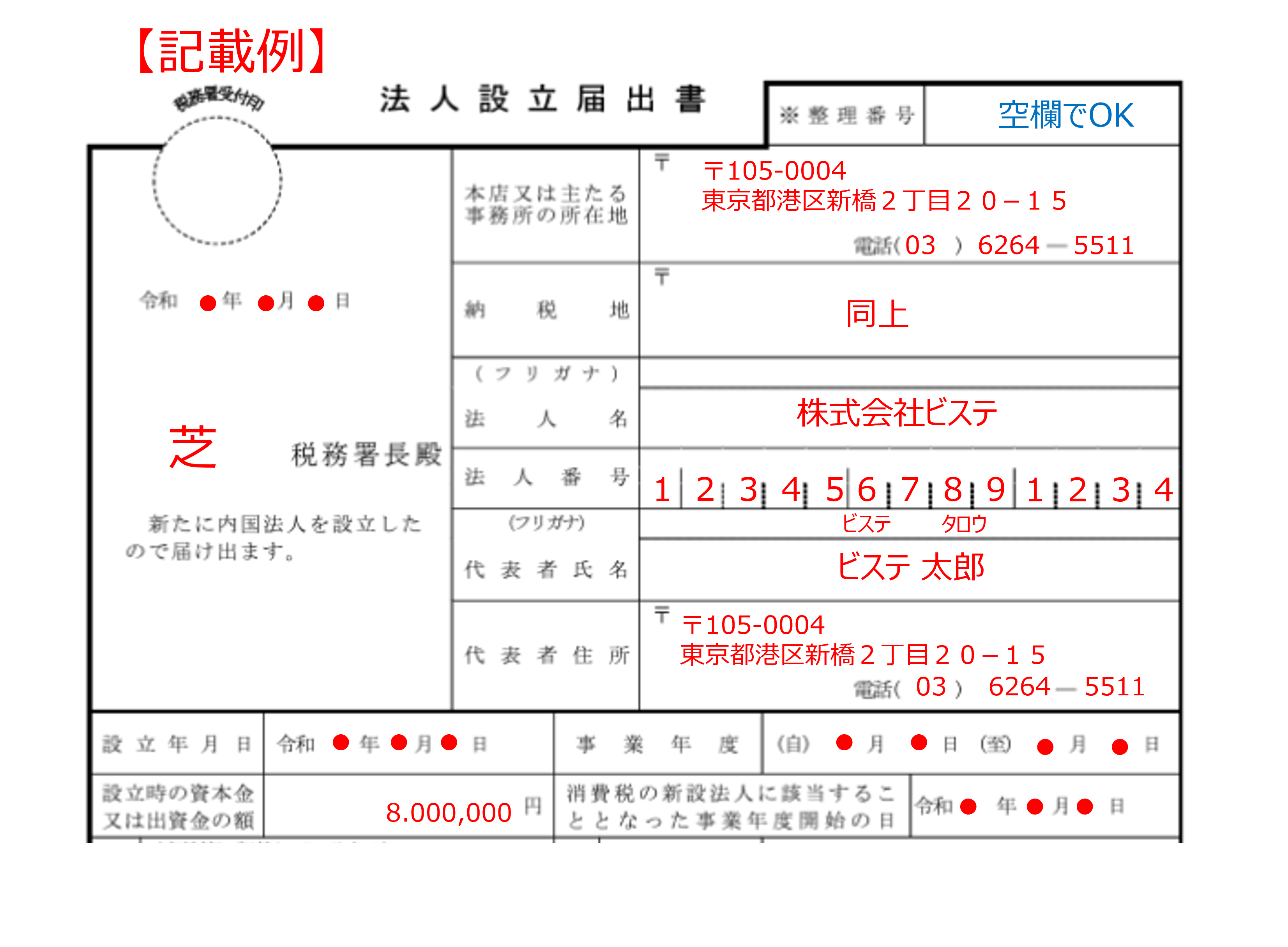

起業家のための法人設立届出書の具体的な書き方と記載例

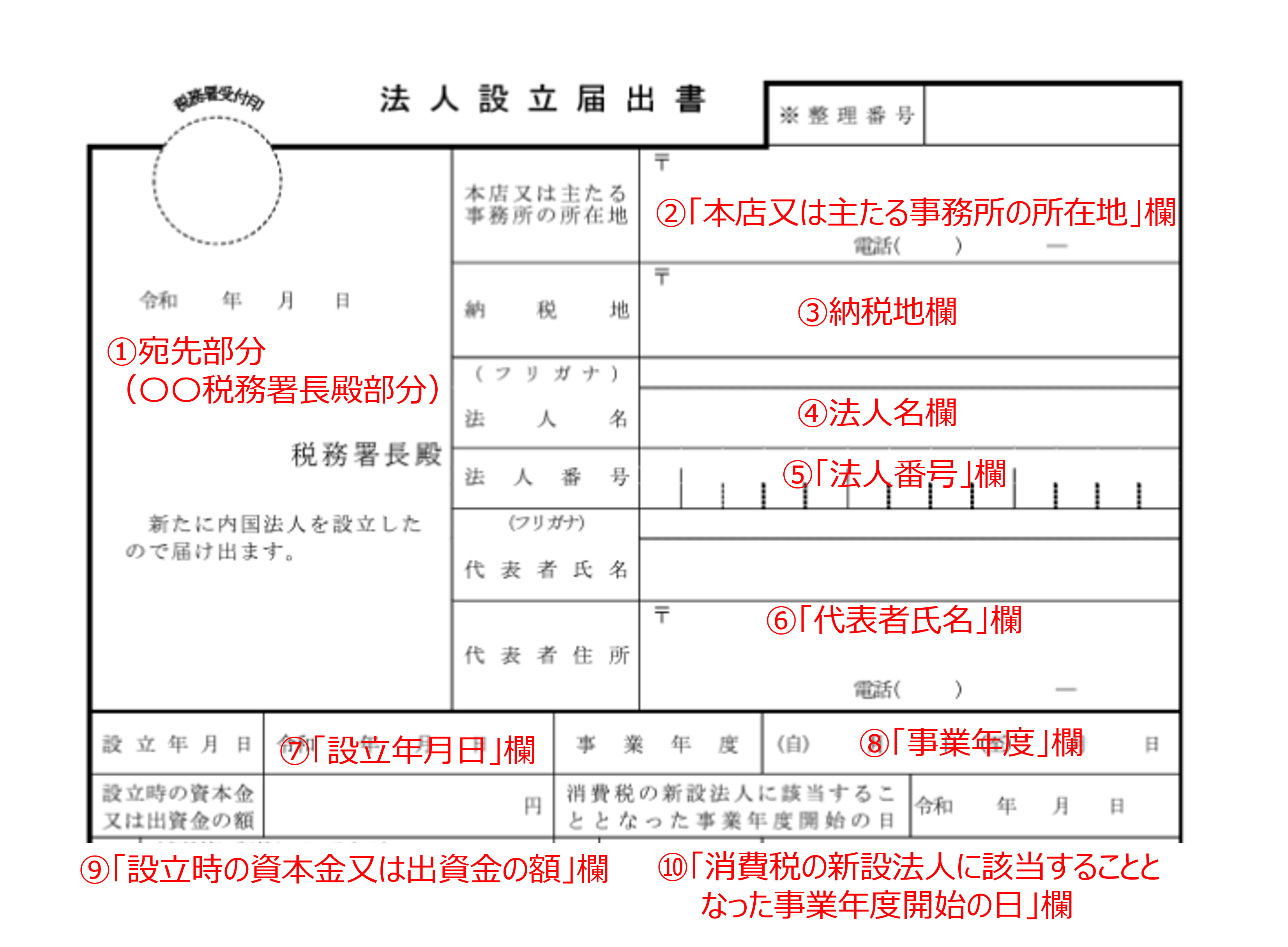

①宛先部分(〇〇税務署長殿部分)

宛先部分(〇〇税務署長殿部分)には、納税地の所轄税務署を記載してください。

納税地の税務署を知りたい場合は、以下の国税庁のウェブサイトから検索することができます。

②「本店又は主たる事務所の所在地」欄

「本店又は主たる事務所の所在地」欄には、登記してある本店又は主たる事務所の所在地を記載してください。

③「納税地」欄

「納税地」欄には納税地を記載します。基本的に同上という記載でOKです。

④「法人名」欄

「法人名」欄には、登記した法人の正式名称を記載します。

⑤「法人番号」欄

「法人番号」欄には、法人番号(13桁)を記載してください。 なお、提出日時点において、法人番号の指定を受けていない場合は、記載不要です。

⑥「代表者氏名」欄

「代表者氏名」欄には、法人を代表する者の氏名を、「代表者住所」欄には、その代表者の住所地を記載してください。

⑦「設立年月日」欄

「設立年月日」欄には、登記簿に記載されている登記年月日を記載してください。

※合併又は新設分割により設立した法人である場合には、新設合併設立法人又は新設分割設立法人の設立登記の日を記載してください。

⑧「事業年度」欄

「事業年度」欄には、法令、定款等により定められている会計期間を記載してください。

⑨「設立時の資本金又は出資金の額」欄

「設立時の資本金又は出資金の額」欄には、設立時に登記した資本金の額又は出資金の額を記載してください。

⑩「消費税の新設法人に該当することとなった事業年度開始の日」欄

「消費税の新設法人に該当することとなった事業年度開始の日」欄には、設立時の資本金の額又は出資金の額が1千万円以上である場合にその設立年月日を記入してください。

この欄に設立年月日を記入した場合には、「消費税の新設法人に該当する旨の届出書(第10‐(2)号様式)」を提出する必要はありません。

(注) 新規に設立された法人のうち、その事業年度の開始の日における資本金の額又は出資金の額が1千万円以上である法人は、基準期間のない課税期間(一般的には、設立第1期目及び第2期目)について、消費税の納税義務の免除の規定の適用はありませんので、消費税の確定申告書を提出する必要があります。 なお、基準期間の課税売上高を計算できる課税期間(一般的には、設立第3期目)からは、原則として基準期間の課税売上高により納税義務の有無を判定します。

このため、設立第3期目以降において基準期間の課税売上高による判定では納税義務が免除される場合でも、消費税の課税事業者となることを選択しようとするときには、改めて「消費税課税事業者選択届出書(第1号様式)」を、その選択しようとする課税期間の初日の前日までに提出する必要があります。これを提出していない場合には確定申告をすれば消費税の還付を受けられるとしても、確定申告をすることはできませんので、ご注意ください。

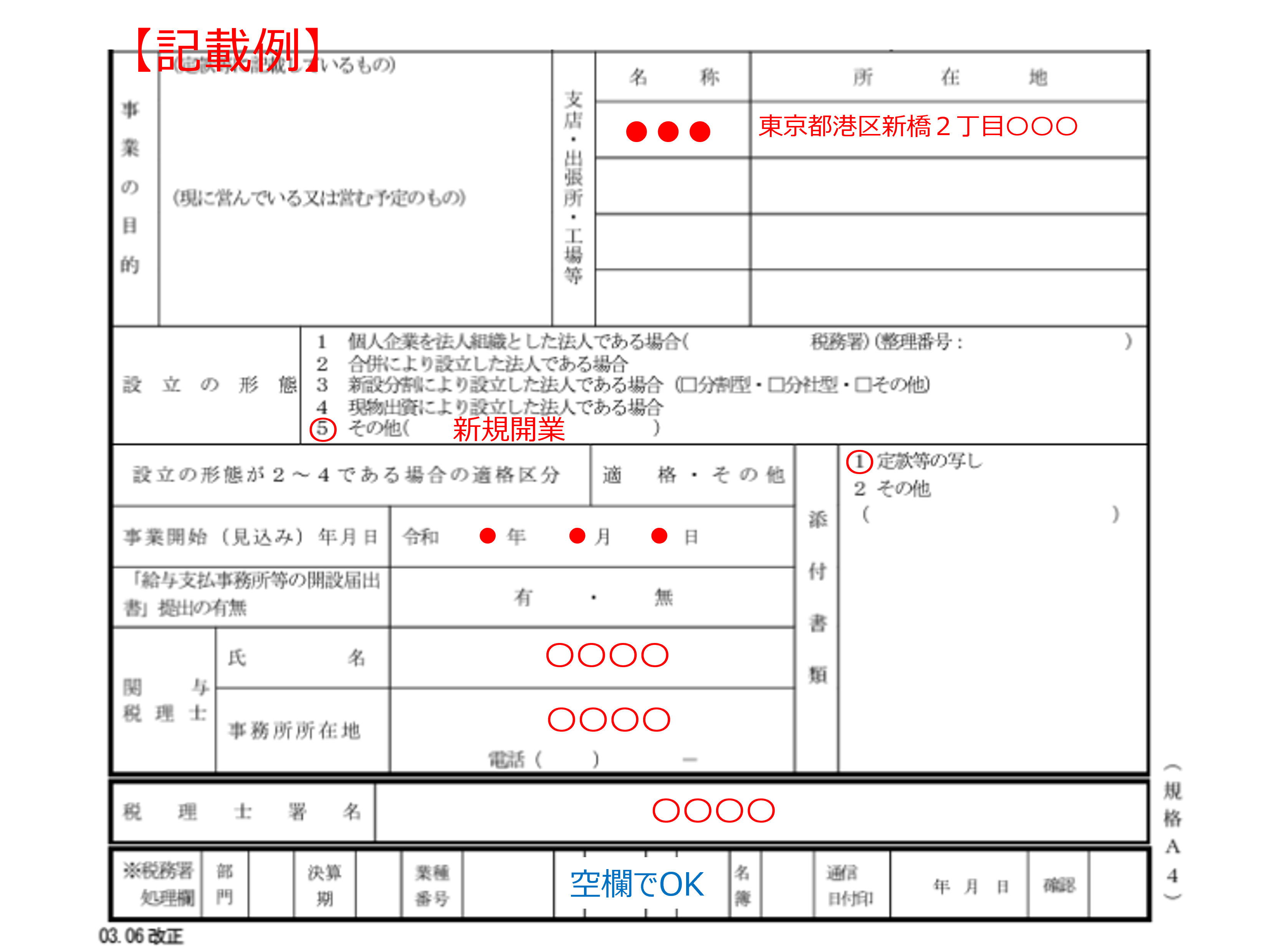

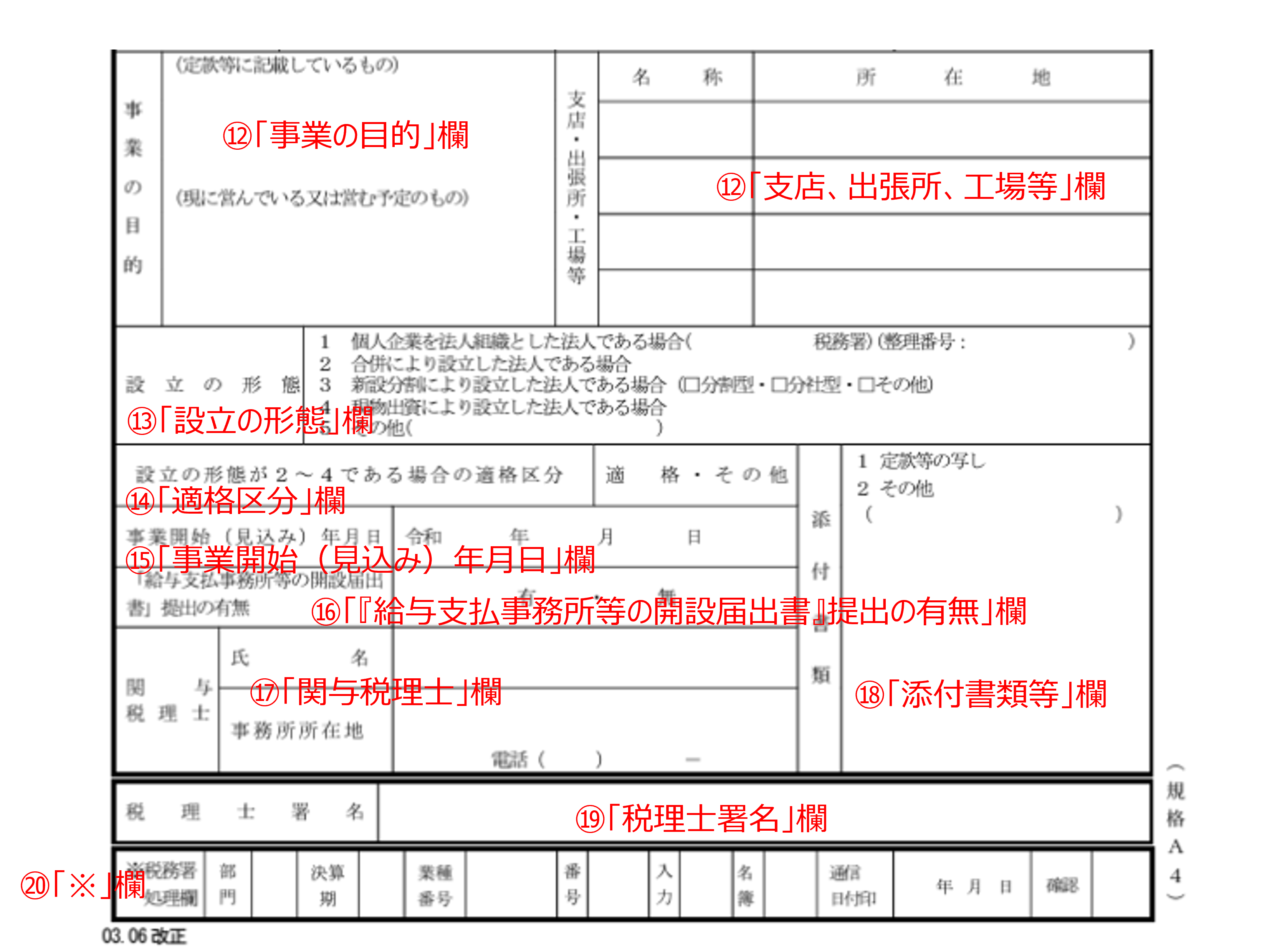

⑪「事業の目的」欄

「事業の目的」欄には、定款等に記載されている事業の目的のうちその主なもの及び現に営んでいる事業又は営む予定の事業の種類を記載してください。

⑫支店、出張所、工場等」欄

「支店、出張所、工場等」欄には、支店の登記の有無に関わらず全ての支店、出張所、営業所、事務所、工場等を記載してください。

代表者の自宅を本店として登記し、自宅以外の場所に事務所を賃貸などで借りた場合には、この事務所については、登記していなくても記入が必要ですので、注意しましょう。

⑬「設立の形態」欄

「設立の形態」欄は、該当する形態の番号を○で囲んでください。

法人設立に伴って新しく事業を始める場合には「5」に○をして、括弧の中に「新規開業」と記載すればOKです。

新設分割により設立した法人である場合には、当該分割が、法人税法第2条第12号の9(分割型分割)に該当する場合には「分割型」、同条第12号の10(分社型分割)に該当する場合には「分社型」、又は分割法人が交付を受ける分割承継法人の株式等の一部のみをその分割法人の株主等に交付するものである場合には「その他」のそれぞれ□にレ点を付してください。 なお、「設立の形態」が1である場合には、括弧内に個人企業の時に確定申告書を提出していた税務署名及び整理番号を記載してください。

※「設立の形態」が2から4までである場合には、確定申告の際、組織再編成に係る合併契約書、分割契約書、分割計画書その他これらに類するものの写し及び「組織再編成に係る主要な事項の明細書」を添付しなければならないことになっています。

⑭「適格区分」欄

「適格区分」欄は、「設立の形態」が2から4までである場合に、その合併、分割又は現物出資が、法人税法第2条第 12 号の8(適格合併)、同条第12号の11(適格分割)又は同条第12号の14(適格現物出資)に該当する場合には「適格」、該当しない場合には「その他」の文字を○で囲んでください。

⑮「事業開始(見込み)年月日」欄

「事業開始(見込み)年月日」欄には、設立後、事業開始した年月日又は事業開始見込みの年月日を記載してください。

⑯「『給与支払事務所等の開設届出書』提出の有無」欄

「『給与支払事務所等の開設届出書』提出の有無」欄は、その提出の有無のいずれかの該当のものを○で囲んでください(既に別途に提出している場合は「有」を○で囲んでください。)。

従業員がいない場合でも、役員報酬を支払う予定があれば「有」に該当します。

(注)給与等の支払事務を取り扱う事務所、事業所等を設けた場合には、その事務所等を設けた日から1月以内に「給与支払事務所等の開設届出書」を当該事務所等の所在地等の所轄税務署長に提出しなければならないことになっています。

⑰「関与税理士」欄

「関与税理士」欄には、関与税理士の氏名及び事務所所在地を記載してください。

関与税理士がいなければ空欄でOKです。

⑱「添付書類等」欄

「添付書類等」欄は、この届出書に添付したものの番号を○で囲んでください。

原則として定款の写し等のみを添付すれば良いので「1」に○を付けます。

その他、ケースによっては、株主名簿や開始貸借対照表(法人設立時点の貸借対照表)を求められる場合があります。

不明な場合は、最寄りの税務署に確認すると良いでしょう。

⑲「税理士署名」欄

「税理士署名」欄は、この届出書を税理士又は税理士法人が作成した場合に、その税理士等に署名してもらってください。

自分で作成した場合は空欄のままでOKです。

⑳「※」欄

「※」欄は、記載しないでください。

会社の設立なら登記も可能な駅近シェアオフィスビステーション┃長谷工コミュニティ運営

作成した法人設立届出書は、どこに、どうやって提出する?

作成した法人設立届出書は、納税地の所轄税務署長宛(税務署宛)に提出します。

(法人の納税地:基本的には、法人の本店または主たる事務所の所在地です。)

納税地の税務署の住所等を知りたい場合は、以下の国税庁のウェブサイトから検索することができます。

また、提出方法は

①提出先に持参又は送付

②提出先に郵送

③e-Tax

の3つの方法があります。

①提出先に持参又は送付

②提出先に郵送

上記の方法で提出する場合は、納税地の所轄税務署を調べて、持参または郵送すれば良いでしょう。

③e-Tax

e-Taxで提出する場合は、いくつかの手続きが必要になりますが、その後の手続きも簡便になるため、おススメの方法です。

まず、はじめに利用者識別番号を取得する必要があります。

利用者識別番号の取得は、以下の国税庁のウェブサイトから手続きをすることができます。

参考:国税庁ウェブサイト┃「H3-1電子申告・納税等開始(変更等)の届出」

e-Taxソフトについては、以下のウェブサイトから詳細をご確認ください。

参考┃e-Taxウェブサイト

東京都内では「法人設立届出書」と、「法人設立・設置届出書」はどこに提出する?

東京23区内で法人を設立した場合、「法人設立届出書」は管轄する税務署へ提出し、都道府県及び市町村に提出する必要のある「法人設立・設置届出書」については、都税事務所のみへ提出すれば足ります。

上述したとおり、法人設立後に提出すべき書類としては、管轄する税務署へ提出する必要のある「法人設立届出書」と、都道府県及び市町村に提出する必要のある「法人設立・設置届出書」があります。

※地方自治体により書類の名前等がやや異なります。

基本的に、法人設立後には

・税務署

・都道府県

・市町村

の3ヵ所に届出書を提出する必要がありますが、東京23区の場合、「法人設立・設置届出書」の提出は、都税事務所のみで良く、区役所への届出は不要となることから、2か所への提出のみでOKです。

法人設立届出書提出後┃法人設立届出書の控えは大切に保管┃紛失した場合、再発行可能?

税務署へ提出した法人設立届出書の控えは、大切に保管するようにしましょう。

控えには、税務署の受付印をもらうことになり、受付印が押印された書類は、提出したことを証明する書類となります。

令和7年1月から、税務署において申告書等の控えに収受日付印の押捺がされなくなるので、ご自身で控えの作成及び保有、提出年月日の記録・管理が必要です。

なお、法人設立届出書は、公文書に該当します。再発行が完全に不可であるということはありませんが、手続きは比較的大変なので、注意が必要です。

また、万が一、紛失してしまった場合で、閲覧で済む場合には、以下の申告書等閲覧サービスを活用できるケースもあります。

参考:国税庁ウェブサイト┃申告書等閲覧サービスの実施について(事務運営指針)

会社の設立なら登記も可能な駅近シェアオフィスビステーション┃長谷工コミュニティ運営

まとめ┃法人設立届出書の書き方と具体例

いかがでしたでしょうか?法人設立届出書について、ひな形の入手方法、書き方から提出先、注意点について解説させていただきました。

法人は、社会の公器とも言われ、法人の運営には責任が伴います。

だからこそ、税金に関する手続きのひとつである、法人設立届出書は、大切な書類です。

ただし、法人を設立したタイミングというのは、同時に事業も行う必要があり、忙しくなってしまうものです。

そのような場合は、専門家である士業に、法人設立のサポートを依頼しても良いでしょう。

関連コラム

- 東京のバーチャルオフィス3選+1┃格安・大手など目的別ので比較と選び方

- 【税理士監修】バーチャルオフィスの料金相場と、最適なプランの選び方

- バーチャルオフィスとは?法人登記は可能か?創業融資は?社会保険や許認可は?メリット・デメリットは?

この記事の執筆者

unite株式会社/株式会社Brand Communication/株式会社Ageless 代表取締役 角田 行紀

起業支援、事業支援や、最適な士業の無償紹介、士業が講師を務める企業研修事業(主に法務・労務・税務・財務)、経営者や士業などが講師を務めるセミナー事業などを行うunite株式会社代表取締役。

多くの起業家からの相談や、士業による起業希望者へのアドバイス、自身の起業経験などを基に本稿を執筆。

この記事の監修者

若尾房市税理士事務所 代表 若尾房市

中小企業の成長促進剤@MBA税理士

税理士、MBA(経営学修士)、GCS認定コーチ

手探り経営に悩む中小企業社長に対して、 管理会計(未来を創造する戦略的会計)とコーチング(欲しい未来を手に入れる思考のサポート)を活用して、ときには視界を照らすヘッドライトとして、ときには視界をクリアにするワイパーとして、社長がその想い実現に向かって最高速度で突っ走るお手伝いをしています。

モットーは「お金が増えなければ節税ではない」

https://www.financial-office.jp/